Filie-se à APM

Filie-se à APM smcriopreto

smcriopreto smcriopreto

smcriopreto 17997898723

17997898723

Reforma Tributária: saiba quais os principais impactos na área médica

A proposta da reforma tributária apresentada pelo Governo Federal terá inicialmente quatro fases. Até agora, a equipe econômica apresentou apenas as duas primeiras fases da Reforma.

‘‘Reforma Tributária é uma reformulação dos impostos e de suas formas de cobrança. Das propostas que estão para votação, um ponto em comum é a unificação de diferentes impostos em uma só contribuição. Entre os objetivos dessa mudança estão a simplificação da arrecadação e aumentar a transparência desse processo.’’

A primeira Fase seria a extinção do PIS e COFINS ao regime LUCRO PRESUMIDO com alíquotas de 0,65% e 3,00% e Lucro Real de 1,65% e 7,60%, transformando ambos em CBS (contribuição sobre bens e serviços) para uma alíquota total de 12%; neste caso tributando apenas sobre os valores agregados, ou seja os valores de despesas e demais utilizados para a atividade a fim poderá ser deduzido da receita/faturamento total.

*O Projeto de Lei (PL 3887/2020), que foi apresentada em 22 de julho de 2020, no entanto ainda não aberta para votação.

Segunda Fase, se concentra nas alterações de alíquotas, e incidência do IR (Imposto de renda), o Projeto de Lei (PL 2337/2021) foi apresentada pelo Governo em 25/06/2021.

Exemplo:

RPF – sobre operações de investimentos:

• Ativos de renda fixa (Tesouro direito e CDB) – atual de 22,50% a 15,00% conforme prazo de aplicação, proposto a alteração alíquota única de 15,00%.

• Fundo de investimento imobiliário (Flls) - cotas negociadas em bolsa a partir de 2022, a distribuição dos lucros, atualmente isento passando para 15,00%;

Já para a amortização e alienação atualmente de 20,00% passa para 15,00%; As operações em bolsa de valores passarão a ter apuração trimestral e não mais mensal. A alíquota será de 15% para todos os mercados, swing trade e day trade.

IRPJ – Imposto de renda pessoa jurídica

Redução gradativa da alíquota, para todos os setores, onde:

•Atual de 15,00% para 12,50% em 2022;

•E para 10,00% em 2023.

O adicional de IRPJ de 10%, será mantido.

E os pagamentos de gratificações e participação nos resultados aos sócios e dirigentes feitos com ações da empresa não poderão mais ser deduzidos como despesas operacionais.

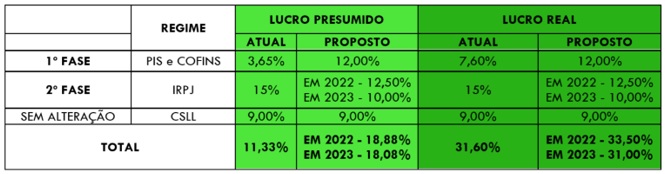

Os principais impactos na área médica, Primeira Fase prevê alteração, do PIS e COFINS para CBS, com a alteração da sistemática crédito e débito, onde prevê o crédito do tributo nas compras efetuadas, ou serviços diretamente adquiridos relacionados a atividades e o débito nas prestações de serviços efetuadas. Logo para a atividade médica que não possui despesas, e apenas “mão-de-obra” efetiva, o regime Lucro Presumido sai de uma carga de 3,65% PIS e Cofins, para 12,00% de CBS; um aumento de 8,35%.

A outra questão é a tributação de Lucros e dividendos, previstos na Segunda Fase, onde atualmente é isento, ou seja, o valor já tributado de receita da Pessoa Jurídica, resultante da dedução de tributos, despesas e demais, transferidos a pessoa física como lucro, passará da isenção para a alíquota de 20%.

De uma maneira haverá um aumento em média 23,00% considerando a atividade prestação de serviços, sem despesas, se considerar a primeira e segunda fase.

No entanto, além de existir a possibilidade de alteração ao que foi já apresentado como projeto de lei, o que “já foi” ainda existe várias etapas para que entre em vigor.